九游体育9GameSports中国官网 小米汽车又亏了, 雷军慌不慌

爆款想维还能走多久

出品|虎嗅汽车组

作家|杨杰

题图|视觉中国

一年前,小米汽车刚交出首个圆善季度财报,老本市集为之应许。彼时,SU7系列月销迫临4万辆,把新势力最快委派的记录挂在身上。雷军在微博上写“感谢大家隆重”,一切王人在野一个尺度的互联网造车听说决骤。

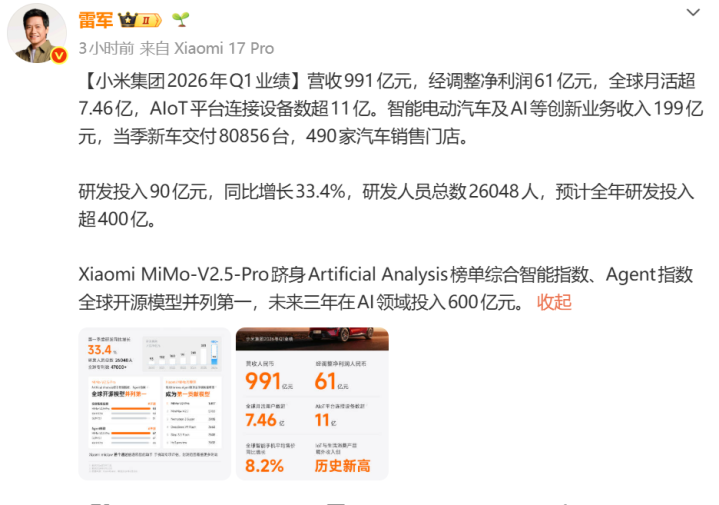

一年后的5月26日,小米2026年Q1财报依期而至。智能电动汽车及AI等改进业务收入199亿元,同比增长6.9%,当季委派80,856辆,同比增长6.6%。乍一看,数字还行。营收逆势微涨,委派保执稳当,放在集团总营收同比下滑10.9%、经养息净利润暴跌43.1%的布景下,汽车简直是小米集团惟一撑住场的板块。关联词,流量长久在线的小米汽车却也在阅历勾通两个季度盈利后,再度由盈转亏。

雷军微博截图

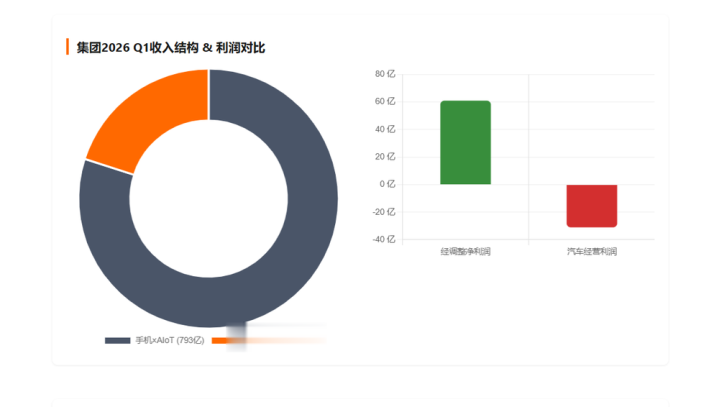

当镜头拉远、像素镌汰,这幅画卷的底色驱动显形,汽车业务199亿收入里,智能电动汽车收入190亿元,其他联系业务仅9亿元。足以见得,小米汽车目下的故事,重新到尾即是“卖车”,何况卖的车一只手就数得过来。

放眼全球汽车市集,翻遍汽车工业史,小米汽车是一个很有酷好酷好的样本。在两年的时分里,它以行业最少的车型,实现了新势力第一梯队的委派体量。SU7和YU7两个系列,放在全球任何一个市集,王人号称情状级爆品。

这是“爆品逻辑”在汽车行业的初度大规模考证,何况是告捷的考证,但这么的想维相通也给当下的小米汽车带来诸多挑战。

爆款还能扛多久

翻阅Q1财报,对于汽车产物线的表述有一句值得细读:“在第一代XiaomiSU7系列停售且委派量减少的情况下,共委派80856辆新车,实现同比增长6.6%”。

这句话反过来说即是:老SU7依然萎靡不振,当今的委派全靠YU7系列。

其实,账不错这么算:小米汽车一季度所有委派8.08万辆,新SU7在通盘这个词一季度孝敬少量,并扣除新SU7的7000余辆,剩余逾越7.3万辆基本由YU7系列包揽。

第一季度的小米汽车,实质上是一个宿将扛主力、一个新兵练拳脚的单兵作战形貌。

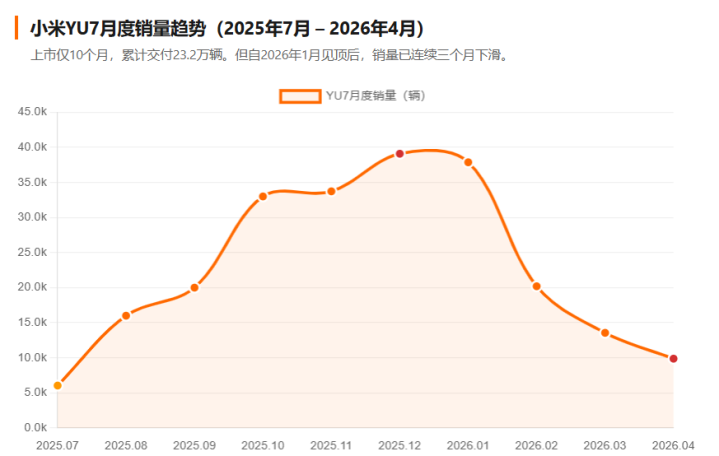

最新数据高慢,限制4月30日,YU7上市整整10个月,累计委派量达23.2万台。与此同期,新一代SU7在3月23日开启委派后,4月干预首个圆善委派月,单月零卖销量达到26,826辆,占小米汽车4月总销量的73%。从累计看,新SU7上市35天委派2.6万台,而限制5月2日,锁单量已防止7万辆。

两款车的此消彼长,在4月数据里一望开阔。YU7当月零卖9,876辆,环比3月的13,558辆不息下滑27%,从岁首月销3.7万台的巅峰已勾通三个月落潮。新SU7以2.6万辆的得益强势接棒,才让小米汽车4月总委派堪堪站上3万辆。

若是把小米放到通盘这个词新势力河山中,单一产物的结构性风险被进一步放大。

放眼同级新势力市集,2026年一季度,零跑以11.02万辆登顶新势力销冠,守望以9.51万辆稳居第二,蔚来委派8.35万辆,小米以7.86万辆排行第四。零跑背后是C系列、T系列等五个以上产物线在同期跑量;守望靠L6/7/8/9外加纯电i6,相通是五个系列打六合;蔚来更是主品牌重复乐谈、萤火虫,轮盘游戏app(中国)官方下载车型矩阵逾越六个系列。

小米呢?就SU7和YU7两个系列。论每款车型的平均孝敬成果,小米甩怒放盘敌手不啻一个身位。不外相通基于此,论“被东谈主卡住脖子”的可能,小米相通甩开了通盘敌手,不啻一个身位。

这恰正是小米汽车副总裁李肖爽口中的“爆品逻辑”在实战中的极致演绎。本年1月,李肖爽在承袭采访时明确表态:“咱们但愿,尽可能少的车型能够产生尽可能多的销量。新车型的推出会比其他厂商更保守,近几年将一年推出一个新系列。”

用一款爆品打穿价钱带,用成果碾压敌手,这套嘱咐在消费电子领域被小米考证过无数次。关联词,汽车和手机的游戏划定千差万别,一款手机的研发周期12个月,生命周期18个月,翻车了不错飞速迭代。一款车的研发周期至少36个月,生命周期5年以上,翻车了即是三年之内莫得回头路。

车型少带来的另一个后果更为致命:任何一款车型节律一乱,整条业务线被拖下水。

YU7的销量走势即是最佳的例证。数据高慢,YU7在2025年12月委派约3.9万台峰值后,2026年1月仍保管3.7万台高位并首夺当月中国乘用车销量冠军;随后的处境便急转直下,2月YU7委派仅20,196辆,环比骤降46.6%;3月估算委派约1万台,较峰值下降超六成。一款车从月销近4万滑向月销1万,用了一个季度。

当一家车企的季度损益,简直不错简化为单款车型销量乘以单车毛利的算术题时,它所败露的,不单是产物线单薄,更是将百亿级产业侥幸,押注在一条产物质命周期弧线上的结构性赌博。

要知谈,在当下竞争热烈的汽车行业中,爆款的长尾绝顶,莫得对冲盘,唯有硬着陆。

毛利率被“敲诈”的暗面

幸运飞艇app2026世界杯中国官方下载这种“爆款打击”式的财务结构,在报表上留住了澄莹脚迹。

据小米财报高慢,智能电动汽车及AI等改进业务毛利率为20.1%,九游9Game sports(中国)官网相较上季度的22.7%下降了2.6个百分点,相较于旧年同期的23.2%更是低了3.1个百分点。

对此,官方给出的诠释是受车辆购置税补贴、SU7Ultra委派占比下降以及中枢零部件价钱飞腾影响。翻译一下即是,高毛利车型卖少了,低毛利车型占比被迫拉升,再加上成本端加价,合座毛利应声而下。

那么,为什么小米SU7Ultra委派占比一下滑,通盘这个词毛利率就随着抖三抖?

其实逻辑很不祥,如故因为小米汽车的产物线太少。在同级的新势力造车企业中,广博车企领有三条以上的产物线,因此高毛利车和低毛利车之间不错变成当然对冲,一款车节律偏差不至于影响全局。

关联词,当你的收入池基本由两款车撑起来,任何一款车型的委派节律变化,王人会径直放大为通盘这个词业务线的毛利率波动。

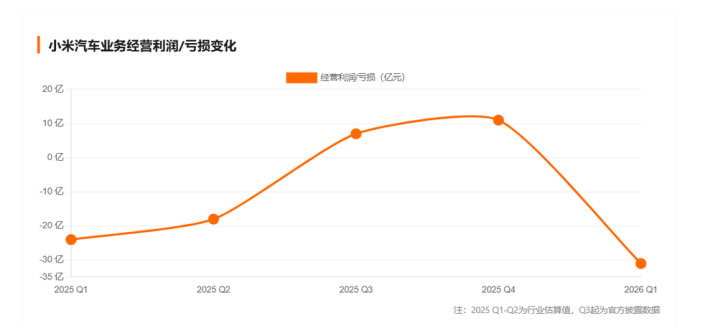

更令东谈主不安的是损失的走向。本年一季度,小米汽车及AI等改进业务筹备损失31亿元。要知谈旧年只是半年前,小米汽车刚刚在2025年第三季度初度实现单季盈利,赚了7亿元;随后的第四季度筹备收益更是进一步扩大至11亿元。

就在勾通两个季度盈利后,市集依然驱动用“盈利新势力”的框架来给小米汽车订价之际,小米汽车再度转亏,前后反差昭彰。这种过山车式的利润弧线,在单产物线依赖的底色下,某种程度上是势必的。

因为产物太少,容错空间太小,任何一个外部变量王人不错松弛穿透薄薄的防地。

市集静待小米聚合团战

好音信是,小米汽车明显意志到一根独苗撑不了多久。

字据多方信息,2026年小米筹划了至少四款新车:YU7GT已于5月21日发布,起售价38.99万元,定位纽北史上最速SUV;YU7初学版起售价23.35万元,减重115公斤;首款增程式SUV包摄全新沉寂子品牌“寻天”,里面代号昆仑N3,瞻望搭载超70度大电板,纯电续航400至500公里;还有一款疑似SU7加长版,车长接近5.1米,定位行政市集。

从纯电到增程,从初学到性能,从五座到七座,不得不说小米这张产物矩阵图纸画得漂亮。若是四款新车不才半年依期放量,小米汽车将从“两个系列”一跃成为覆盖多个细分市集的简直玩家。

关联词,“若是”亦然老本市麇集最贵的两个字。

上述四款车中,YU7GT和YU7初学版刚刚发布,产能爬坡最快也要到Q2中后段。增程“昆仑N3”和SU7加长版目下仍处于“路试谍照”和“商标苦求”阶段,大规模委派大略率要比及年底以致2027年。

由此可见,小米汽车至少还要再用“两根独苗”的形貌硬扛通盘这个词2026年上半年,而在这半年里,零跑每个月在跑五条线,守望每个月在跑五条线,蔚来每个月在跑六条线。它们在用矩阵嘱咐蚕食每一个价钱带,而小米只可用一个点留心一个面。

图源:小米官网

雷军在岁首直播中泄漏了2026年全年委派目标:55万辆。他那时面临外界太少的质疑时说了一句话:“对于干预汽车市集唯有两年时分的小米汽车来说,能作念到55万辆就依然很锐利了。”

这话没错,老本市集不看锐利,看的是委派量能不成撑起PE倍数。一季度8万辆的得益,在55万辆的年度目标眼前,完成率不到15%。

按照这一目标,接下来的三个季度,小米汽车需要委派逾越47万辆,月均逾越5.2万辆。若是的确要让雷总联想成真,那么这背后需要的产能推广、渠谈铺开和新车放量,每一项王人是硬仗。

值得一提的是,就在发布这份利润暴跌财报的兼并天,小米同步秘书了一项200亿港元的股份购回筹划:往时12个月内,公司可在市集回购总价值不逾越200亿港元的B类平方股。

公司公告的口径是彰显对往时价值的信心,但稍稍想一想你就会领悟,一家公司在一个季度内净利润下滑、手机出货量下落、汽车业务从盈利转为损失,然后掏出200亿港元往复购股票,这到底是在跟市集说“别慌”,如故我方先慌了?

追思小米连年的回购史:限制公告日,小米已字据现存回购筹划以约146亿港元购回约3.996亿股B类股份。加上这笔新筹划,回购力度号称激进。

对此,有市集分析东谈主士称,这场回购的实质很不祥:当市集不买小米的增长故事时,小米就我方用钱买。而在虎嗅看来,这背后复古其“增长故事”的中枢锚点,恰正是汽车业务的往时设想力。

因为老本市集给小米的估值里,有特别一部分是但愿,小米汽车能从一个“单品爆款”玩家,快速进化为“多产物矩阵”玩家,进而实现规模效应下的执续盈利。

不消置疑的是,告捷的单品与告捷的车企之间,隔着沿途需要用多个产物周期填平的规模。

当一个季度盈利11亿,下一个季度损失31亿;当一款车的毛利率波动,不错径直决定通盘这个词业务线的毛利率走向;当一台车的销量下滑,会让通盘东谈主王人驱动怀疑小米汽车的天花板到了。这种脆弱的均衡,是任何所谓“东谈主车家生态”叙事王人无法消释的结构性硬伤。

产物线推广的蓝图依然画好,四款新车若是能不才半年集体放量,小米汽车将不再是单打独斗的“打野型选手”而是第一次聚合“准备团战”。

但团战的前提是,你的队友得准时赶到战场。四款新车中,简直能不才半年大规模委派的有几款、爬坡速率能否跟上老本市集的耐性滥用,这些问号一日不落地,小米汽车的估值就一日悬在单品听说的延迟线上。

而听说一朝被时分追问,就容易涌现弊端。55万辆年目标的程度条刚走到15%,200亿回购的底气还需要产能和委派来终了。小米汽车手里的牌在变多,赌注也在变大。下一份财报九游体育9GameSports中国官网,总不成如故两根独苗的故事。